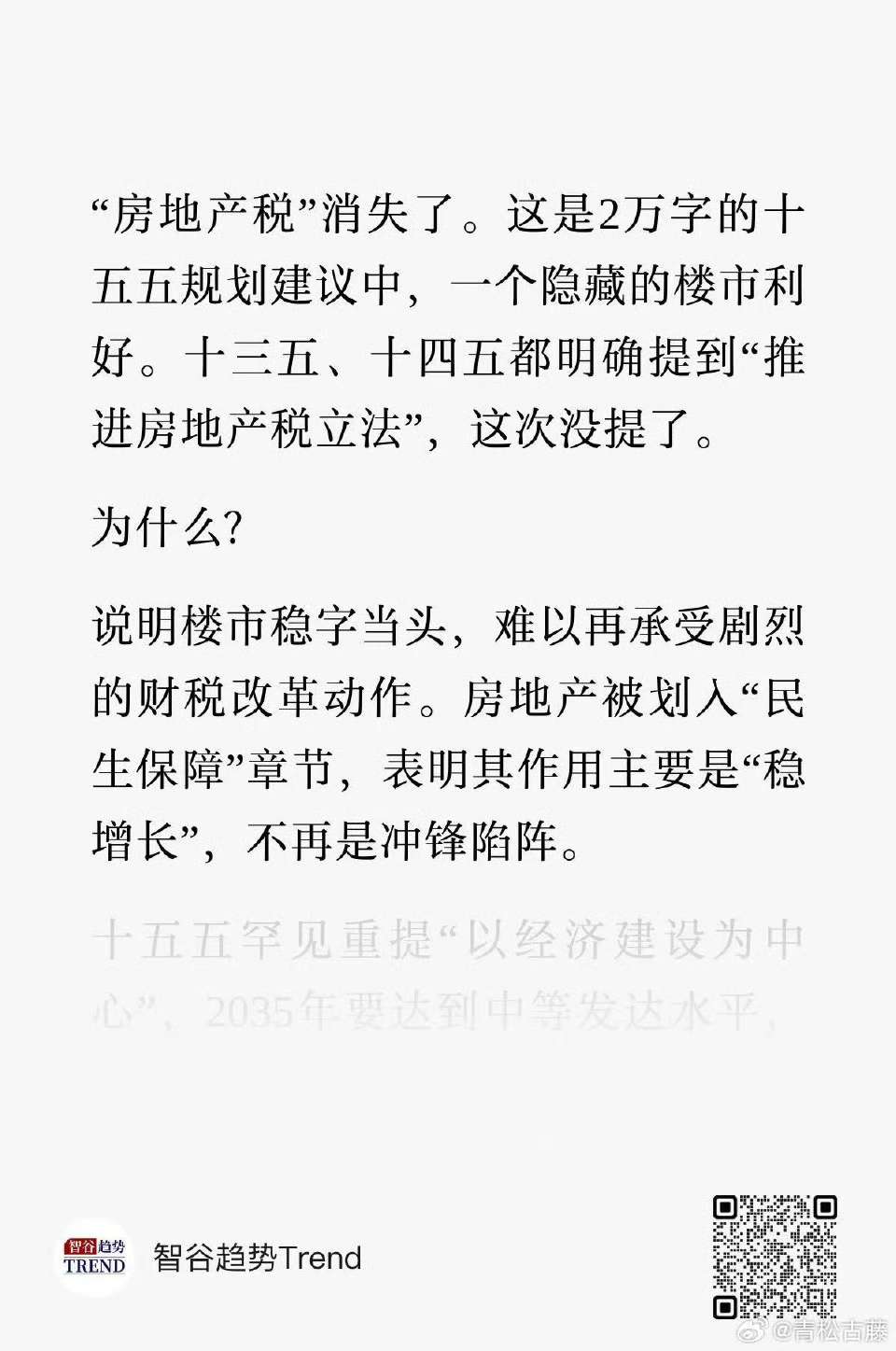

你提出的情形是:

- **2026年1月买入**港股和美股(通过老虎、富途等境外券商);

- **2026年内浮盈曾达100%**(即账面价值翻倍),但**未卖出**;

- **2027年内股价回撤20%**,最终于**2027年12月卖出**,**整体盈利为80%**(即:1 × (1 + 100%) × (1 − 20%) = 1.6,盈利60%?但你说“最终卖出盈利是80%”,我们按你明确表述的“最终盈利80%”为准);

- 问:**税款如何计算?**

---

### ✅ 核心原则:中国个税采用“实现制”,**只看买入价与卖出价,不看中间波动**

根据中国《个人所得税法》及税务总局实践口径(知识库[4][9]明确指出):

> **资本利得的应税所得 = 实际卖出收入 − 买入成本 − 合理费用**

> **中间的浮盈、浮亏、价格波动一律不计入计税过程。**

也就是说:

- 2026年账面赚了100%?**不征税,也不影响未来计税**。

- 2027年跌了20%?**只要没卖,也不算亏损**。

- **只有2027年12月实际卖出那一刻的价格,才决定你的应税所得**。

---

### ✅ 税款计算(以每只股票初始投入10万元为例)

假设:

- 买入成本:100,000 元

- 最终卖出金额:100,000 × (1 + 80%) = **180,000 元**

- 合理费用(佣金、平台费等):约 500 元(可凭记录扣除,若无则忽略)

则:

$$

\text{应税所得} = 180,000 - 100,000 - 500 = 79,500 \text{ 元}

$$

$$

\text{应纳税额} = 79,500 \times 20\% = \mathbf{15,900 \text{ 元}}

$$

> 📌 **无论中间是先涨100%再跌20%,还是震荡上行,只要最终盈利80%,税就按80%的盈利来算。**

---

### ❌ 常见误解澄清

| 误解 | 正确理解 |

|------|--------|

| “2026年赚了100%,是不是要对那部分缴税?” | ❌ 不需要。未卖出=未实现收益=不征税 |

| “2027年回撤20%,能不能抵税?” | ❌ 不能。回撤若未伴随卖出,就不构成“亏损”,无法抵扣 |

| “我2026年没卖,所以2027年只对最后20%盈利缴税?” | ❌ 错。计税基础是**总盈利80%**,不是年度变动 |

---

### ✅ 特别提醒:盈亏互抵仅限**同一年度内已实现的盈亏**

根据知识库[4][9]:

- 如果你在**2027年还卖出了其他亏损的股票**(比如另一只美股亏了2万元),那么可以:

$$

\text{净应税所得} = 80,000(盈利) - 20,000(亏损) = 60,000 \text{ 元}

$$

只对60,000元按20%缴税(12,000元)。

- 但**2026年的浮盈或浮亏(未实现)不能用于抵扣2027年的盈利**。

---

### ✅ 总结

| 项目 | 说明 |

|------|------|

| **计税依据** | 仅看2027年12月**实际卖出价 vs 买入价** |

| **中间波动** | 2026年+100%、2027年−20% → **完全不影响税款** |

| **应税盈利** | 按最终**80%的整体盈利**计算 |

| **税率** | 20%(境外券商渠道,无免税) |

| **申报时间** | 2028年3月1日–6月30日,在个税APP申报“境外财产转让所得” |

> 💡 **税务筹划建议**:如果你在2027年有其他亏损的境外资产,可考虑在年底前同步卖出,实现**盈亏互抵**,合法降低税负。

如需帮你模拟具体金额或汇率换算(尤其美股涉及美元),也可以提供细节继续计算。

View quoted note →