Doctor en Economía, decano de @Univhesperides y profesor en @en_UFMMadrid. Escribo en @ElConfidencial y @larazon_es

admin: Cuenta de republicaciones. Mi deseo es mantener el contenido del doctor Juan Ramón Rallo libre de censura, y hacerle llegar los zaps de alguna manera. Este es también un regalo para los Nostr-Only como yo. 100% Powered by @npub1aghreq2dpz3h3799hrawev5gf5zc2kt4ch9ykhp9utt0jd3gdu2qtlmhct

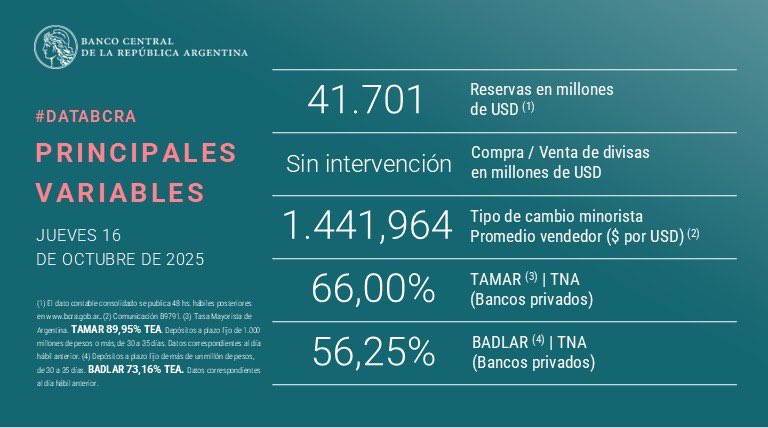

El banco central de Argentina recorta sus tipos de interés del 25% al 22%. Hace lo que dijo que iba a hacer: endureció la política monetaria antes de las elecciones (para contrarrestar la huida del peso como consecuencia del riesgo kuka) y ahora relaja esa política monetaria (despejado temporalmente el riesgo kuka).

Hace un mes soñaban con tumbar el gobierno antes de terminar 2025 (después de haber tumbado la estabilidad financiera) y se han terminado dando de bruces con la realidad.

Y yo ya te expliqué que:

- Las compras fuera de Argentina TAMBIÉN son compras, que muestran la capacidad de consumo de la población local y que redunda en su bienestar.

- Si restas las IMPORTACIONES del consumo privado, tendrás que sumar las exportaciones (porque eso son ventas DENTRO de Argentina gracias a demandantes extranjeros). Y la suma de "consumo privado + exportaciones - importaciones" también está por encima de 2023 y cerca de máximos históricos.

- La desigualdad con Milei NO HA AUMENTADO (datos del Indec).

El consumo de carne vacuno en España no deja de caer desde hace 20 años y en 2023 alcanzó mínimos. Usando la misma métrica que @edugaresp emplea para Argentina, supongo que dirá que Pedro Sánchez ha empobrecido masivamente a los españoles.

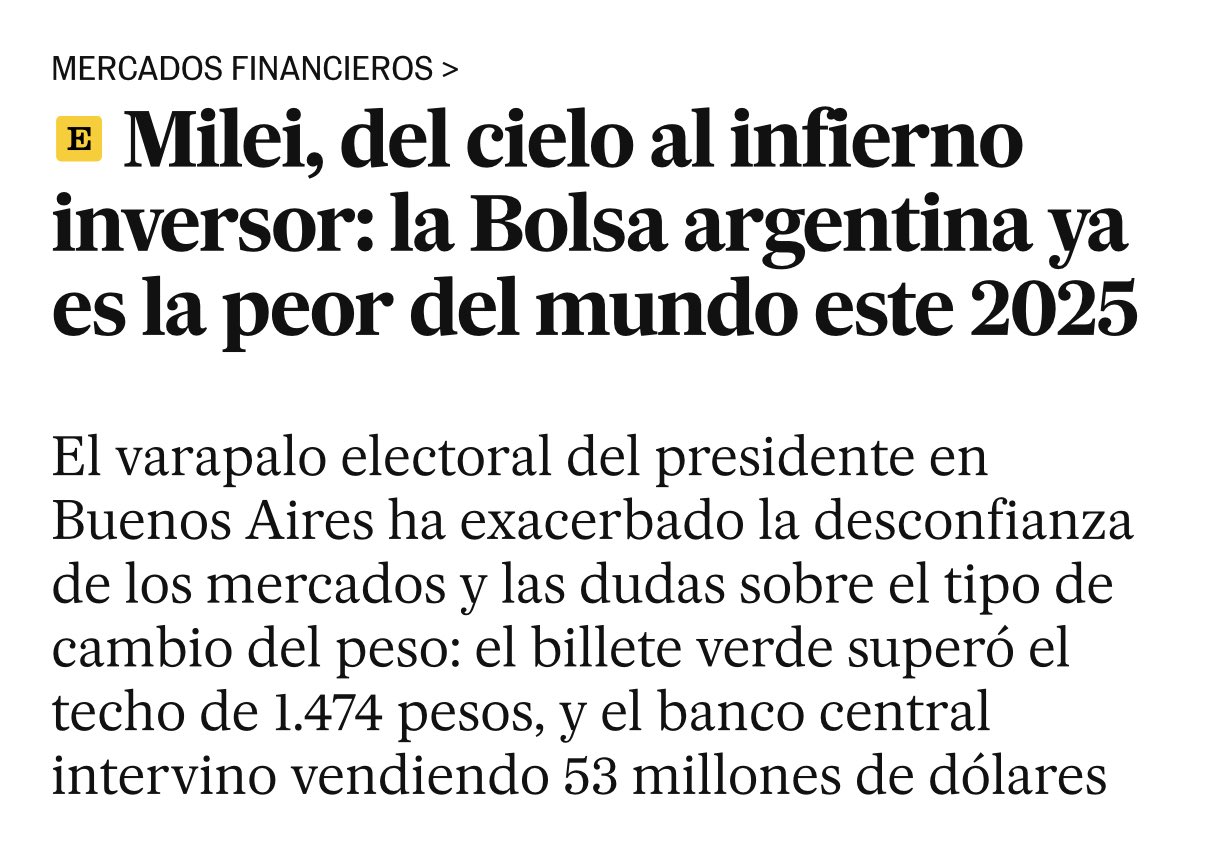

Es curioso como ahora todos redescubren repentinamente que los movimientos de los mercados financieros recogen expectativas de futuro y no resultados del pasado. Correcto.

Por eso era una falacia que los activos financieros argentinos cayeran durante meses por los malos resultados de la política económica de Milei: caían por la expectativa de que el peronismo ganara poder político en estas elecciones de medio término. Una vez despejado ese riesgo K, los mercados financieros han revertido en pocas jornadas toda la caída de los últimos meses.

Muy buena noticia que la Fed decida vincular la inyección de liquidez (para estabilizar los tipos a corto plazo) a la compra de títulos de deuda de baja duración y, por tanto, rápidamente amortizables (reabsorbiendo la liquidez) en caso de caída de la demanda de dinero.

Muy buena noticia que la Fed decida vincular la inyección de liquidez (para estabilizar los tipos a corto plazo) a la compra de títulos de deuda de baja duración y, por tanto, rápidamente amortizables (reabsorbiendo la liquidez) en caso de caída de la demanda de dinero.