Zarko

npub1g7ta...730z

Apenas um ser humano em busca da verdade.

Listen to this guy:

Banco de Compensações Internacionais propõe KYC automático para carteiras não custodiais

Os economistas argumentam que a exclusão de qualquer moeda que tenha passado por uma carteira sem KYC possibilitaria uma cultura de autorregulação.

Economistas do Banco de Compensações Internacionais (BIS), frequentemente chamado de “banco central dos bancos centrais”, publicaram um artigo propondo uma nova abordagem para a “conformidade de combate à lavagem de dinheiro para criptoativos”.

Os economistas sugerem aproveitar “a proveniência e o histórico de qualquer unidade ou saldo de um criptoativo” para implementar um esquema de pontuação de risco com rampas de entrada e saída que exclua qualquer ativo que tenha, em algum momento, passado por uma carteira sem KYC de ser aceito por entidades regulamentadas.

Com essa abordagem, o BIS pretende criar “uma cultura de ‘dever de cuidado’ entre os participantes do mercado de cripto”, levando os usuários de carteiras não custodiais a não aceitarem moedas sem KYC e a optarem por fazer o KYC de suas próprias moedas voluntariamente.

“Embora a verificação do cliente possa ser realizada nos pontos de contato com o sistema monetário convencional (por exemplo, por corretoras de cripto) […] uma vez que as reivindicações passem para carteiras não hospedadas na própria blockchain _permissionless_, as transações ficam fora do alcance das formas convencionais de intervenção”, escrevem os economistas do BIS.

Ao usar históricos de transações públicos, “uma ‘pontuação de conformidade AML’ diagnóstica poderia ser referenciada em quaisquer intervenções posteriores das autoridades quando criptoativos (incluindo stablecoins) forem apresentados para conversão em moeda fiduciária nas ‘rampas de saída’”.

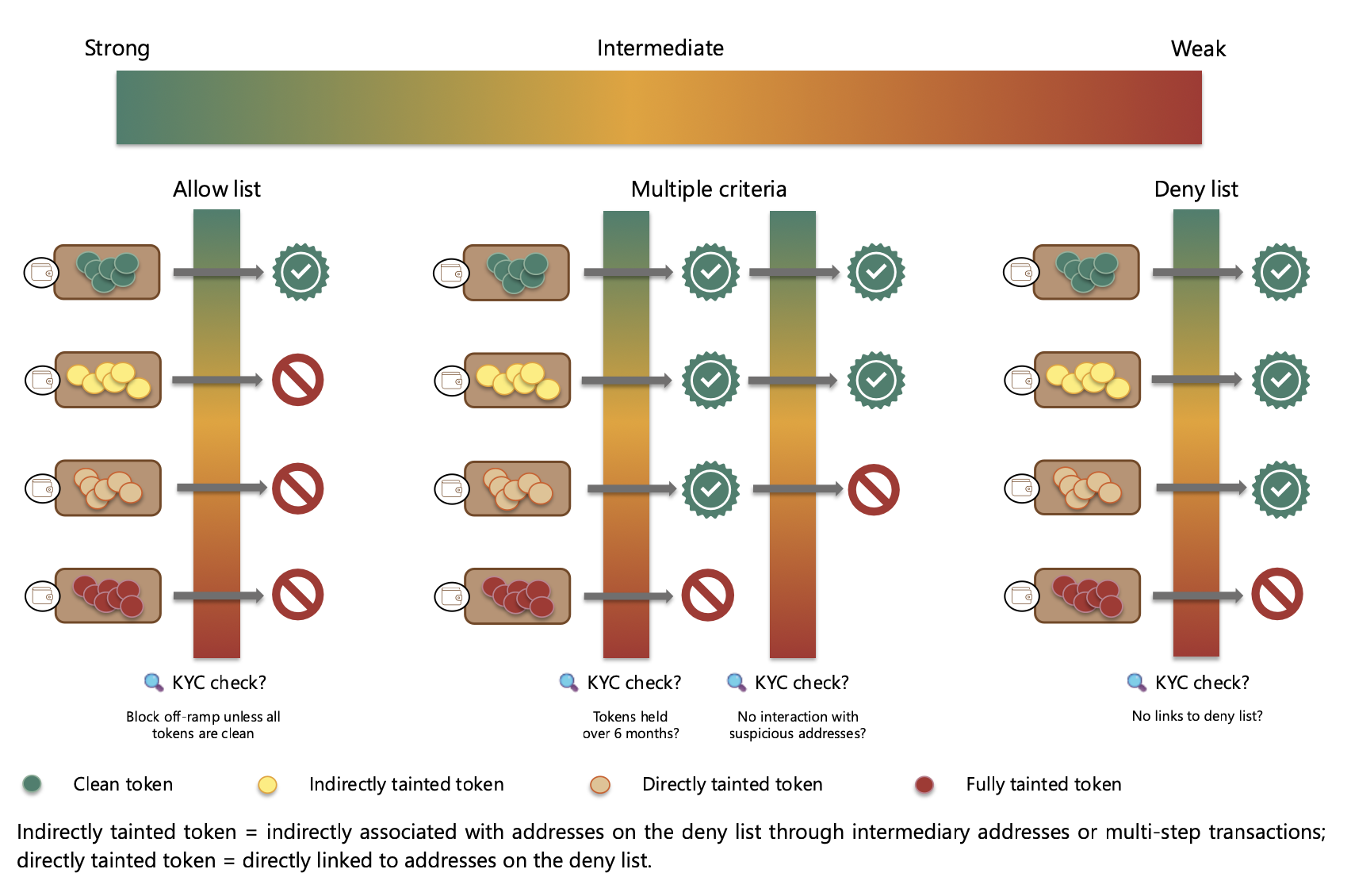

Como Funcionam as Listas de Permissão (Allow Lists):

“Uma pontuação de conformidade AML que faça referência aos UTXOs de bitcoins ou às carteiras de stablecoins pode usar as informações da blockchain histórico de transações e as carteiras pelas quais elas passaram”, explicam os economistas.

“Um valor mais alto (por exemplo, máximo 100) indicaria fundos relativamente limpos, provenientes principalmente de carteiras ‘listadas como permitidas’, enquanto um valor mais baixo (por exemplo, mínimo zero) indicaria fundos manchados por estarem associados a uma ou mais carteiras conhecidas por estar em uma ‘lista de negação’”, detalha o artigo.

“A forma mais rigorosa de conformidade AML exigiria que os ‘off‑ramps’ aceitassem tokens para conversão apenas se eles tivessem passado por endereços que tenham cumprido as verificações de KYC – ou seja, carteiras que estejam em uma ‘lista de permissão’”, acrescentam os economistas.

“Esta versão estrita do teste AML implica que todos os usuários (incluindo aqueles que operam carteiras não custodiais) teriam que passar por verificações KYC, assim como todos os clientes de bancos precisam fazer ao abrir uma conta hoje”, afirma o documento.

As exchanges e “outros provedores de carteiras” poderiam então ser obrigados a bloquear quaisquer transações de ou para carteiras que não estejam na lista de permissão. “Para o bitcoin, é possível avaliar se um UTXO (ou parte dele) já passou por tal endereço”, destacam os economistas.

Permitindo o "Autopoliciamento"

A abordagem sugerida pelos economistas pretende enfrentar o problema de que as carteiras não custodiais não são operadas por intermediários e, portanto, dificilmente podem ser reguladas. As soluções propostas buscam gerar um “impacto mais amplo no ecossistema cripto, incluindo mudanças endógenas no comportamento de atores ilícitos e deslocamentos associados na alocação do ‘dever de cuidado’ entre usuários de cripto e autoridades.”

A proposta exigiria “definir qual ator é responsável por prevenir fluxos ilícitos”, o que “poderia ser o próprio usuário”, sugerem os economistas.

“Embora alguns usuários possam alegar, de forma razoável, ter recebido um token contaminado de boa‑fé se as informações sobre uso ilícito forem escassas”, afirma o documento, “esse argumento seria menos persuasivo se existissem provedores de serviços de conformidade amplamente disponíveis e a preços acessíveis.”

“Nesse cenário, espera‑se razoavelmente que os usuários exerçam um dever de cuidado ao negociar tokens cripto, verificando previamente se a moeda digital é conhecida por estar comprometida. Abordagens que definem claramente a responsabilidade criam incentivos para que bons atores identifiquem atividades ilícitas e as denunciem às autoridades.”

“As pontuações de conformidade do tipo descrito aqui também podem gerar incentivos para melhorar os resultados em termos de conformidade geral”, acrescentam os economistas. Essas pontuações de conformidade poderiam então “acompanhar o token à medida que ele se movimenta na blockchain permissionless – incorporando a pontuação ao próprio UTXO ou à carteira”.

O objetivo é influenciar o comportamento “mesmo entre aqueles que transacionam exclusivamente por meio de carteiras não hospedadas”.

“Se esse dever de cuidado se consolidar, haverá um incentivo para transacionar com carteiras ‘allow‑listed’ limpas, o que poderia gerar um ciclo de feedback positivo em termos de conformidade”, concluem os economistas.

Fonte: www.therage.co

“Uma pontuação de conformidade AML que faça referência aos UTXOs de bitcoins ou às carteiras de stablecoins pode usar as informações da blockchain histórico de transações e as carteiras pelas quais elas passaram”, explicam os economistas.

“Um valor mais alto (por exemplo, máximo 100) indicaria fundos relativamente limpos, provenientes principalmente de carteiras ‘listadas como permitidas’, enquanto um valor mais baixo (por exemplo, mínimo zero) indicaria fundos manchados por estarem associados a uma ou mais carteiras conhecidas por estar em uma ‘lista de negação’”, detalha o artigo.

“A forma mais rigorosa de conformidade AML exigiria que os ‘off‑ramps’ aceitassem tokens para conversão apenas se eles tivessem passado por endereços que tenham cumprido as verificações de KYC – ou seja, carteiras que estejam em uma ‘lista de permissão’”, acrescentam os economistas.

“Esta versão estrita do teste AML implica que todos os usuários (incluindo aqueles que operam carteiras não custodiais) teriam que passar por verificações KYC, assim como todos os clientes de bancos precisam fazer ao abrir uma conta hoje”, afirma o documento.

As exchanges e “outros provedores de carteiras” poderiam então ser obrigados a bloquear quaisquer transações de ou para carteiras que não estejam na lista de permissão. “Para o bitcoin, é possível avaliar se um UTXO (ou parte dele) já passou por tal endereço”, destacam os economistas.

Permitindo o "Autopoliciamento"

A abordagem sugerida pelos economistas pretende enfrentar o problema de que as carteiras não custodiais não são operadas por intermediários e, portanto, dificilmente podem ser reguladas. As soluções propostas buscam gerar um “impacto mais amplo no ecossistema cripto, incluindo mudanças endógenas no comportamento de atores ilícitos e deslocamentos associados na alocação do ‘dever de cuidado’ entre usuários de cripto e autoridades.”

A proposta exigiria “definir qual ator é responsável por prevenir fluxos ilícitos”, o que “poderia ser o próprio usuário”, sugerem os economistas.

“Embora alguns usuários possam alegar, de forma razoável, ter recebido um token contaminado de boa‑fé se as informações sobre uso ilícito forem escassas”, afirma o documento, “esse argumento seria menos persuasivo se existissem provedores de serviços de conformidade amplamente disponíveis e a preços acessíveis.”

“Nesse cenário, espera‑se razoavelmente que os usuários exerçam um dever de cuidado ao negociar tokens cripto, verificando previamente se a moeda digital é conhecida por estar comprometida. Abordagens que definem claramente a responsabilidade criam incentivos para que bons atores identifiquem atividades ilícitas e as denunciem às autoridades.”

“As pontuações de conformidade do tipo descrito aqui também podem gerar incentivos para melhorar os resultados em termos de conformidade geral”, acrescentam os economistas. Essas pontuações de conformidade poderiam então “acompanhar o token à medida que ele se movimenta na blockchain permissionless – incorporando a pontuação ao próprio UTXO ou à carteira”.

O objetivo é influenciar o comportamento “mesmo entre aqueles que transacionam exclusivamente por meio de carteiras não hospedadas”.

“Se esse dever de cuidado se consolidar, haverá um incentivo para transacionar com carteiras ‘allow‑listed’ limpas, o que poderia gerar um ciclo de feedback positivo em termos de conformidade”, concluem os economistas.

Fonte: www.therage.co

“Uma pontuação de conformidade AML que faça referência aos UTXOs de bitcoins ou às carteiras de stablecoins pode usar as informações da blockchain histórico de transações e as carteiras pelas quais elas passaram”, explicam os economistas.

“Um valor mais alto (por exemplo, máximo 100) indicaria fundos relativamente limpos, provenientes principalmente de carteiras ‘listadas como permitidas’, enquanto um valor mais baixo (por exemplo, mínimo zero) indicaria fundos manchados por estarem associados a uma ou mais carteiras conhecidas por estar em uma ‘lista de negação’”, detalha o artigo.

“A forma mais rigorosa de conformidade AML exigiria que os ‘off‑ramps’ aceitassem tokens para conversão apenas se eles tivessem passado por endereços que tenham cumprido as verificações de KYC – ou seja, carteiras que estejam em uma ‘lista de permissão’”, acrescentam os economistas.

“Esta versão estrita do teste AML implica que todos os usuários (incluindo aqueles que operam carteiras não custodiais) teriam que passar por verificações KYC, assim como todos os clientes de bancos precisam fazer ao abrir uma conta hoje”, afirma o documento.

As exchanges e “outros provedores de carteiras” poderiam então ser obrigados a bloquear quaisquer transações de ou para carteiras que não estejam na lista de permissão. “Para o bitcoin, é possível avaliar se um UTXO (ou parte dele) já passou por tal endereço”, destacam os economistas.

Permitindo o "Autopoliciamento"

A abordagem sugerida pelos economistas pretende enfrentar o problema de que as carteiras não custodiais não são operadas por intermediários e, portanto, dificilmente podem ser reguladas. As soluções propostas buscam gerar um “impacto mais amplo no ecossistema cripto, incluindo mudanças endógenas no comportamento de atores ilícitos e deslocamentos associados na alocação do ‘dever de cuidado’ entre usuários de cripto e autoridades.”

A proposta exigiria “definir qual ator é responsável por prevenir fluxos ilícitos”, o que “poderia ser o próprio usuário”, sugerem os economistas.

“Embora alguns usuários possam alegar, de forma razoável, ter recebido um token contaminado de boa‑fé se as informações sobre uso ilícito forem escassas”, afirma o documento, “esse argumento seria menos persuasivo se existissem provedores de serviços de conformidade amplamente disponíveis e a preços acessíveis.”

“Nesse cenário, espera‑se razoavelmente que os usuários exerçam um dever de cuidado ao negociar tokens cripto, verificando previamente se a moeda digital é conhecida por estar comprometida. Abordagens que definem claramente a responsabilidade criam incentivos para que bons atores identifiquem atividades ilícitas e as denunciem às autoridades.”

“As pontuações de conformidade do tipo descrito aqui também podem gerar incentivos para melhorar os resultados em termos de conformidade geral”, acrescentam os economistas. Essas pontuações de conformidade poderiam então “acompanhar o token à medida que ele se movimenta na blockchain permissionless – incorporando a pontuação ao próprio UTXO ou à carteira”.

O objetivo é influenciar o comportamento “mesmo entre aqueles que transacionam exclusivamente por meio de carteiras não hospedadas”.

“Se esse dever de cuidado se consolidar, haverá um incentivo para transacionar com carteiras ‘allow‑listed’ limpas, o que poderia gerar um ciclo de feedback positivo em termos de conformidade”, concluem os economistas.

Fonte: www.therage.co

Vou fazer uma previsão aqui. Por um lado, o governo está facilitando o endividamento das pessoas de todas as formas possíveis. De outro, está aumentando os impostos, tirando o pouco que as pessoas ganham/tem.

Eu prevejo que, como muita gente estará endividada, ao ponto de não poder mais pagar suas dívidas, o governo vai sugerir perdoar todas (ou boa parte) as tais dívidas, com uma única condição: vc ser obrigado a utilizar ID digital e o DREX que começa o ano que vem.

wait , WHAT?

Vcs lembram quando o STF recentemente decidiu que os bancos não precisam mais acionar a justiça para a recuperação de bens de devedores?

O que vai acontecer quando a quebradeira de bancos começar, causada pelo próprio STF peitando o governo americano? Lembrando que o sistema bancário é só um castelo de cartas fiduciário de empréstimos e alavancagens.

E se, numa grande jogada ensaiada, tudo o que estamos testemunhando faz parte do início planejado, da demolição controlada, do tal Grande Reset ??

O que vai acontecer quando a quebradeira de bancos começar, causada pelo próprio STF peitando o governo americano? Lembrando que o sistema bancário é só um castelo de cartas fiduciário de empréstimos e alavancagens.

E se, numa grande jogada ensaiada, tudo o que estamos testemunhando faz parte do início planejado, da demolição controlada, do tal Grande Reset ??

O que vai acontecer quando a quebradeira de bancos começar, causada pelo próprio STF peitando o governo americano? Lembrando que o sistema bancário é só um castelo de cartas fiduciário de empréstimos e alavancagens.

E se, numa grande jogada ensaiada, tudo o que estamos testemunhando faz parte do início planejado, da demolição controlada, do tal Grande Reset ??

Se você pode viver no meio da injustiça sem sentir raiva, então você é tanto imoral quanto injusto. — São Tomás de Aquino